Cartera Mixta y Modelo CAPM: Rentabilidad, Riesgo y Estrategias de Inversión

Rentabilidad y Riesgo de una Cartera Mixta

Una cartera mixta es una cartera de inversión que combina activos con riesgo (como acciones) y activos libres de riesgo (como bonos del gobierno). Esta combinación busca equilibrar la búsqueda de rentabilidad con la gestión del riesgo.

Componentes de una Cartera Mixta

- Lending Portfolio: Una parte del presupuesto se invierte en activos libres de riesgo, como bonos del gobierno. Esto implica prestar dinero al emisor del bono a cambio de intereses.

- Borrowing Portfolio: El inversor toma prestado dinero a una tasa de interés libre de riesgo para invertir en activos con mayor potencial de rendimiento. Esto aumenta el riesgo y la posible rentabilidad.

Rentabilidad de una Cartera Mixta

La rentabilidad de una cartera mixta (Rp) se calcula como:

Rp = X1Rf + X2R

- R: Rentabilidad de una cartera con riesgo.

- Rp: Rentabilidad de una cartera mixta.

- Rf: Rentabilidad de una cartera sin riesgo.

- X1: Porcentaje de la riqueza del inversor invertido en activos sin riesgo.

- X2: Porcentaje de la riqueza del inversor invertido en una cartera con riesgo.

Es importante destacar que X1 puede ser positivo (lending portfolio) o negativo (borrowing portfolio), mientras que X2 siempre será positivo. La diversificación en la cartera con riesgo es crucial para mitigar el riesgo.

Modelo CAPM

El Modelo de Valoración de Activos de Capital (CAPM) busca determinar la rentabilidad esperada de un activo en función de su riesgo sistemático. El modelo asume que los inversores son diversificadores eficientes y que buscan maximizar su rentabilidad ajustada al riesgo.

Supuestos del Modelo CAPM

- Los inversores tienen expectativas homogéneas sobre el rendimiento y el riesgo de los activos.

- Los mercados de capitales son eficientes y están en equilibrio.

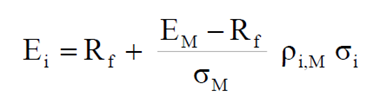

El CAPM establece que la rentabilidad esperada de un activo (Ei) es igual a la tasa de rendimiento libre de riesgo (Rf) más una prima por riesgo. La prima por riesgo se calcula multiplicando la beta del activo (B) por la prima de riesgo del mercado (Em – Rf).

Beta y Riesgo Sistemático

La beta (B) mide la volatilidad de un activo en relación con el mercado. Un activo con una beta de 1 se mueve en la misma dirección y magnitud que el mercado. Una beta mayor a 1 indica mayor volatilidad y riesgo, mientras que una beta menor a 1 indica menor volatilidad.

Línea de Mercado de Valores (SML)

La SML representa la relación entre la rentabilidad esperada y la beta de un activo. La ecuación de la SML es:

Ei = Rf + B (Em – Rf)

Modelo CAPM II

El CAPM II amplía el modelo original al considerar factores adicionales que pueden afectar la rentabilidad de un activo, como el tamaño de la empresa, el valor contable y el momentum.

Interpretación de la Beta

- B = 0: La rentabilidad del activo es igual a la tasa libre de riesgo (Rf).

- B = 1: El activo tiene un riesgo igual al del mercado.

- B > 1: El activo es más riesgoso que el mercado.

- B El activo es menos riesgoso que el mercado.

SML vs. CML

La SML representa la relación entre riesgo y rentabilidad para activos individuales, mientras que la Línea de Mercado de Capitales (CML) representa la relación para carteras eficientes. En equilibrio, los activos individuales se ubicarán sobre la SML, mientras que las carteras eficientes se ubicarán sobre la CML.

Mercados de Futuros

Los mercados de futuros permiten a los inversores comprar o vender un activo a un precio determinado en una fecha futura. Los contratos de futuros se utilizan para cobertura, arbitraje y especulación.

Motivos para Operar en Mercados de Futuros

- Cobertura: Reducir o eliminar el riesgo de fluctuaciones de precios en un activo subyacente.

- Arbitraje: Obtener beneficios libres de riesgo aprovechando las diferencias de precios entre mercados.

- Especulación: Buscar beneficios aprovechando las fluctuaciones de precios.

Cobertura

Los coberturistas buscan protegerse de movimientos adversos en los precios de los activos. Por ejemplo, un productor de trigo puede vender futuros de trigo para fijar un precio de venta y protegerse de una caída en los precios.

Arbitraje

Los arbitrajistas buscan aprovechar las ineficiencias del mercado comprando un activo a un precio bajo en un mercado y vendiéndolo a un precio más alto en otro mercado.

Especulación

Los especuladores buscan obtener beneficios prediciendo los movimientos de precios y tomando posiciones en consecuencia. Asumen un mayor riesgo que los coberturistas o los arbitrajistas.

Mercados OTC vs. Organizados

Los mercados financieros se dividen en dos categorías principales: mercados organizados y mercados extrabursátiles (OTC).

Mercados Organizados

Los mercados organizados, como las bolsas de valores, son mercados centralizados y regulados con productos estandarizados, cámaras de compensación y servicios de liquidación. Ofrecen mayor transparencia y menor riesgo de contraparte.

Mercados OTC

Los mercados OTC son mercados descentralizados donde las transacciones se realizan directamente entre las partes, sin la intermediación de una bolsa. Ofrecen mayor flexibilidad y personalización, pero también mayor riesgo de contraparte.

Estrategias de Cobertura con Opciones

Las opciones financieras son contratos que otorgan al comprador el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio determinado (precio de ejercicio) en una fecha futura (fecha de vencimiento). Las opciones se pueden utilizar para cobertura, especulación y estrategias de inversión.

Comprar una Opción de Compra (Long Call)

Un comprador de una opción de compra (long call) se beneficia si el precio del activo subyacente sube. La máxima pérdida es la prima pagada por la opción, mientras que el beneficio potencial es ilimitado.

Comprar una Opción de Venta (Long Put)

Un comprador de una opción de venta (long put) se beneficia si el precio del activo subyacente baja. La máxima pérdida es la prima pagada por la opción, mientras que el beneficio potencial es ilimitado.

Determinantes de los Precios de los Activos de Renta Fija

.

Aunque todos los determinantes de la renta fija permanecen constantes, los precios de dicha renta fija pueden variar tan solo por el paso del tiempo. Los determinantes a destacar en los precios de renta fija son:

Cambios en los tipos de interés: El factor principal que influye sobre los precios de los bonos y demás instrumentos de renta fija es el tipo de interés del dinero, establecido por los bancos centrales.

Tipo de interés del cupón: Antes de nada como recordatorio, el cupón es el tipo de interés que ofrece un producto de renta fija Si un bono ofrece un cupón muy elevado, este bono tendrá un precio de venta más alto de lo normal, ya que el vendedor estará recibiendo más ofertas de lo normal, porque su rentabilidad (el cupón) es mayor .

Plazo hasta el vencimiento: Los plazos de los activos de renta fija, pueden ser muy variados. Podemos estar hablando de tan solo de 3 meses, hasta los 10 años, por lo que cuanto mayor sea el plazo del producto, mayor será el impacto del posible cambio del tipo de interés en el precio.

Estructura de los flujos: Cuando se adquiere un activo financiero de renta fija, por ejemplo un bono, este se paga y cuando llegue el vencimiento recibiremos dicho capital. Dependiendo del tipo de producto, puede que los intereses se liquiden por haber una prima al vencimiento, pero lo normal es que los productos a largo plazo, vayan liquidando los intereses de manera constante, bien mensualmente, trimestralmente, semestralmente o anualmente. Por lo tanto la estructura de dichas liquidaciones (FN), condicionará el precio del producto.

Liquidez del activo: la liquidez representa la cualidad de los activos para ser convertidos en dinero efectivo de forma inmediata sin pérdida significativa de su valor. De tal manera que cuanto más fácil es convertir un activo en dinero se dice que es más líquido. Por lo tanto, cuanto más barato sea un activo, más atractivo será para cualquier inversor, ya que si se quiere vender, mayor rentabilidad se podrá obtener.

Riesgo: El riesgo tiene una clara influencia en el precio de un activo. Normalmente en renta fija, el riesgo de los activos dependen directamente del emisor (si el emisor tiene riesgo, el producto también). En ocasiones, en el momento de la emisión, estos activos ya llevan incorporado el riesgo (en forma de la prima por riesgo), los inversores exigen ta mayor rentabilidad, por lo que están dispuestos a pagar un precio más bajo.

Aspectos fiscales: El hecho de que algunos activos (Letras del Tesoro no tengan retención, a diferencia de los bonos, hace que estos primeros sean más atractivos. Tener en cuenta de que ciertos productos financieros están destinados a inversores extranjeros y por lo tanto tienen excepciones en materia fiscal.

¿ Puede un título de renta fija tener un precio superior a 100 ?

SI. Los precios de dicha renta fija pueden variar tan solo por el paso del tiempo. Hay más factores, pero el factor principal que influye sobre los precios de los bonos y demás instrumentos de renta fija es el tipo de interés del dinero, establecido por los banco centrales.

En circunstancias normales el precio de los bonos está inversamente correlacionado a la evolución de los tipos de interés, es decir, si los tipos de interés suben, los precios de los bonos bajan y viceversa. Esto es debido principalmente a que cuando los tipos suben los inversores pueden comprar bonos que ofrecen un interés más alto y, por tanto, baja el valor de los bonos ya emitidos con tasas de interés más bajas.

Los activos deben ser lo más atractivos posibles. Un ejemplo: Si tenemos bonos con un precio de 100 y el cupón que ofrecen es del 2,5% y los intereses bajan, los nuevos bonos emitidos a 100, tendrán un cupón del 2,25%, por lo que los bonos que nosotros teníamos ahora son más atractivos, los nuevos bonos ofrecen un menor interés.

ya que ofrecen un cupón mayor.

Por lo tanto ahora podremos vender nuestros bonos a un precio superior a 100, se podrían vender a 101 o 102.